Voici donc la deuxième partie de mon article qui explique comment j’ai organisé mes finances personnelles de façon à ne pas avoir à suivre un budget. Si vous voulez lire la première partie, vous avez juste à cliquer sur le lien Comment organiser ses finances personnelles sans budget – Partie 1

Voici comment je m’y prends:

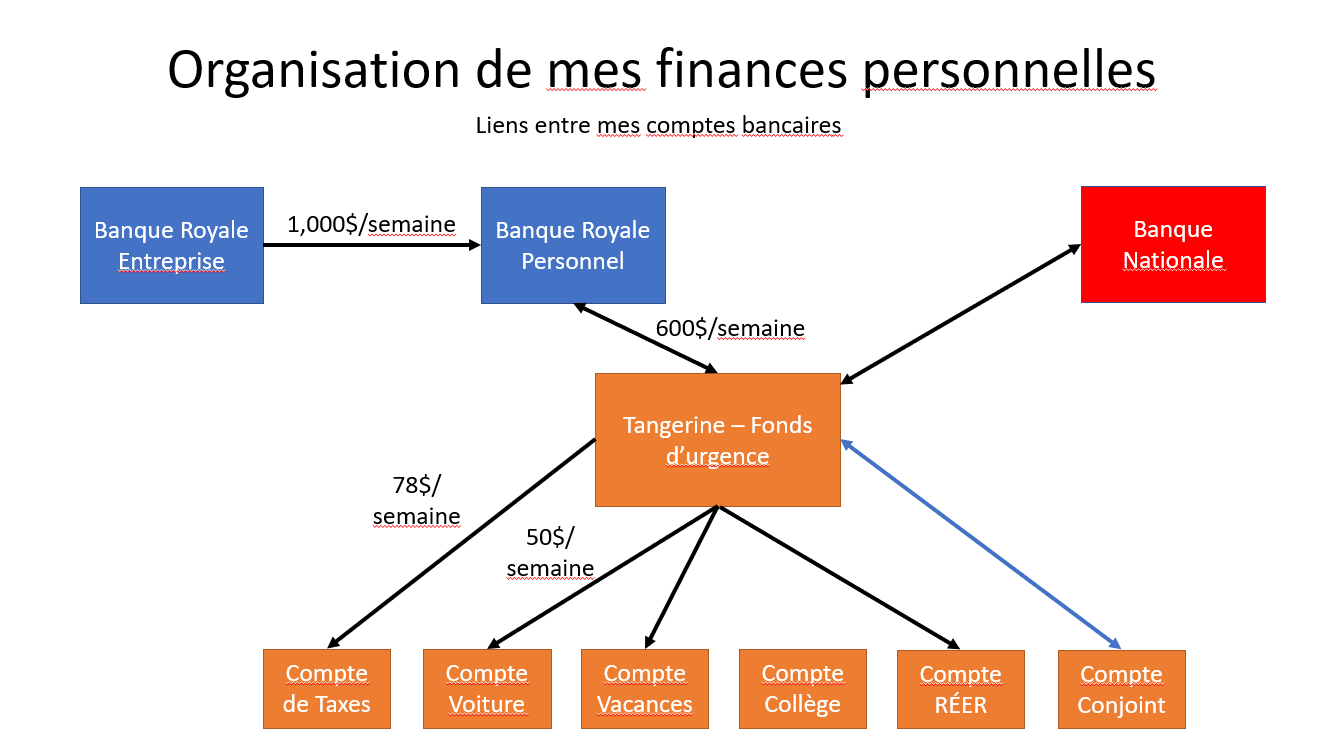

Tous les vendredis de chaque semaine, 600$ sur les 1,000$ que je considère être mon salaire sont transférés automatiquement à mon compte Tangerine personnel. Dans les faits j’escamote 60% de ce que je considère être mon revenu hebdomadaire. Quand on sait que pour bien planifier sa retraite la recommandation en matière de finances et de réussir à épargner au moins 10% de chacune de ses payes ce montant parait énorme, et il l’est, mais c’est parce que les “vraies” activités bancaires ont lieu pour moi chez Tangerine, et non ailleurs!

Je suis chez Tangerine, avant nommé ING Direct, depuis 1997, cela fait donc plus de 20 ans, et j’adore cette banque. Je dois dire que j’ai eu peur au moment où ING Direct Canada a été racheté par la Scotia, j’étais certaine que nous allions commencer à payer des frais; c’est d’ailleurs le cas sur certains services, notamment en cas d’insuffisance de fonds Avant ça ne coutait rien pendant un mois (un service exceptionnel!) alors que le frais est maintenant passé à 40$, sauf si on décide de prendre l’option de protection contre les découverts qui coûte 5$ par utilisation, maximum une fois par mois… Une vraie déception, mais malgré tout ça reste raisonnable. Cliquez ici pour voir les caractériques du compte chèques de Tangerine. En fait, si j’étais sur un « vrai » salaire, c’est-à-dire si je travaillais pour un employeur, j’aurais ouvert un compte Chèques chez Tangerine depuis longtemps, mais dans mon cas cela ne servirait à rien parce que j’aurais tout de même besoin d’un compte chèque Affaires, et Tangerine n’offre toujours pas ce produit. Je trouve que j’ai déjà assez de comptes en banque, je préfère attendre.

Je laisse donc 400$ par semaine sur mon compte chèque de la Banque Royale, ce qui me permet de payer les factures récurrentes telles que l’électricité, les assurances, mes comptes de taxes, mon immatriculation de voiture, mon permis de conduire, entre autres. 400$ n’est pas assez mais j’utilise également une partie l’argent que je perçois du gouvernement pour les enfants. Le reste va dans les REEE. En passant, je ne reçois pas de pension alimentaire de la part de mon ex, je n’en ai jamais voulu. Cependant ça va mieux entre nous et maintenant il contribue à certaines des dépenses pour les enfants, incluant le collège privé pour notre fils.

Ma plaque tournante officiellement est chez Tangerine. C’est là où je conserve la plupart de mes comptes depuis plusieurs années, que j’appelle mes comptes «destinations». En voici la liste :

- Mon compte d’épargne, qui est en fait aussi mon fonds d’urgence. J’essaye de le maintenir le plus possible à 7,000$. C’est dans ce compte que je reçois les 600$ hebdomadaires, et je procède automatiquement aux transferts suivants dans mes autres comptes Tangerine

- Mon compte de taxes, dans lequel je dépose 78$ par semaine parce que c’est le montant calculé pour payer mes taxes foncières et scolaires, sans que j’aie besoin d’y penser

- Mon compte de voiture (CELI), dans lequel je dépose 50$ par semaine depuis que j’ai acheté ma dernière voiture (d’occasion), comme ça je mets de l’argent de côté pour payer mon prochain véhicule, et je n’ai pas besoin de prendre un prêt quand c’est le temps de le remplacer. Je déteste les dettes!

- Mon compte Vacances (CELI), qui a maintenant atteint plus de 7,000$ donc je ne l’alimente plus. Sinon je mets 50$ par semaine, de la même manière que pour le compte Voiture. Je ne partirai jamais en vacances à crédit, je préfère rester à la maison si je n’ai pas les moyens

- Un compte pour le collège privé de mon fils, que j’alimente surtout avec la vente d’effets personnels sur Kijiji, et la part que son père me donne, s’il décide de me donner quelque chose. Vendre sur kijiji me permet en plus de me débarrasser de matériel que nous n’utilisons plus.

- Mon compte RÉER autogéré sur lequel je mets de l’argent si et quand je peux. Je ne me mets pas de pression sur ce point. Il faut savoir que mon fonds de pension dans mon cas est surtout l’argent que je laisse dans ma compagnie.

Voici une illustration graphique des liens entre tous mes comptes bancaires:

En plus de ces comptes j’ai également, toujours chez Tangerine :

- Un compte d’épargne Enfant pour ma fille, que j’ai ouvert il y a plusieurs années et je ne sais même pas si le produit est encore offert depuis que ING Direct Canada a été rachetée. Je n’ai pas réussi à le retrouver. Enfin, le compte n’a pas été fermé lorsque ING Direct Canada est devenue Tangerine. Son grand père, mon Papa, met de l’argent dessus de temps en temps. J’utilise cet argent pour lui acheter des cadeaux de sa part

- Un compte d’épargne Enfant pour mon fils, dans la même veine de ce qui est fait pour ma fille, sur lequel son grand père met de l’argent de temps en temps et que j’utilise pour lui acheter des cadeaux de sa part

- Un compte d’épargne que je maintiens avec mon Homme, avec qui je partage certaines dépenses, comme l’épicerie, l’électricité et les assurances. C’est moi qui fais les comptes dans la famille et on détermine qui doit de l’argent à qui chaque semaine. S’il a dépensé plus que moi je lui dépose de l’argent sur ce compte avec mon compte d’épargne/urgence, et vice-versa.

- J’ai également une carte de crédit Tangerine, et c’est ma carte principale. Elle est sans frais (je ne payerais *jamais* pour utiliser une carte de crédit), et je reçois une remise pour chaque montant dépensé. En général j’essaye de dépenser un maximum de 1,000$ par mois avec ma carte, mais il m’arrive d’aller jusqu’à 1,500$ et extrêmement rarement jusqu’à 2,000$. Chaque mois je paye ma carte Tangerine en totalité avec un paiement automatique de mon compte d’épargnes/fonds « d’urgence ». C’est avec cette carte que je paye la plupart de mes achats courant (épicerie, médecin, dentiste, vêtements, restaurants, cadeaux, certaines factures récurrentes, etc…)

En passant, avec mon compte Tout en Un de la Banque Nationale j’ai aussi une marge de crédit hypothécaire, mais je ne m’en sers pas. Certaines personnes pourraient me dire que je pourrais utiliser cette marge comme un fonds d’urgence, et ainsi prendre les 7,000$ que j’ai sur mon fonds d’urgence pour rembourser mon hypothèque plus rapidement, ou encore pour l’investir. J’y ai pensé, j’ai analysé la situation mais en fin de compte je suis plus à l’aise avec ma façon de faire actuelle. Je n’aime pas les dettes et je ne me vois pas en train de payer des frais d’intérêt parce que j’ai pigé dans ma marge de crédit pour une urgence. De plus le taux directeur de la banque du Canada est maintenant sur la pente ascendante, ce qui fait évidemment augmenter le taux d’intérêt que j’aurais à payer. Non, cela ne m’intéresse pas, je sais que je dormirais mal avec cette façon de faire. Par contre je sais que j’ai à ma disposition une marge de crédit hypothécaire dans laquelle je pourrais piger en cas de besoin. Celle-ci aussi ne me coûte rien tant que je ne l’utilise pas, donc ça me va.

Alors voilà, c’est la façon donc mes finances personnelles sont organisées. Je n’ai pas de budget mais tout roule de manière automatisée, et j’utilise Quicken Home & Business Canada pour traquer toutes mes transactions. Malheureusement ce logiciel n’est pas disponible en français. C’est une méthode qui me convient parfaitement. Chacun sa méthode, après tout les finances personnelles, c’est avant tout très personnel! L’essentiel est d’avoir une méthode, et que celle-ci fonctionne pour vous!

{kind=link}

Aucune réponse